随着冬季的来临,羽绒服成为了人们保暖的必备单品,在市场上,我们不难发现,羽绒服的价格从几十元到数千元不等,让人眼花缭乱,近年来,一种百元翻新羽绒服逐渐...

2025-12-03 1

第二年保险费用的基本构成

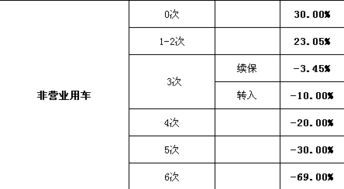

第二年保险的费用通常由多个因素共同决定,与第一年的保费相比可能会有显著变化。一般第二年保险的价格会根据车辆的使用情况、驾驶记录以及保险公司的定价策略而有所不同。如果您在第一年没有发生任何事故或理赔记录,保险公司通常会给予一定的优惠,这被称为"无赔款优待"。那么,第二年保险一般多少钱呢?这主要取决于您的车型、所在地区以及选择的保险类型。对于大多数私家车而言,第二年保险费用可能在第一年的基础上降低10%到30%,具体金额因保险公司而异。

值得注意的是,不同保险公司的定价策略存在较大差异。有些公司可能会提供更低的第二年起始价格,但后续年份的增长幅度可能较大。而另一些公司虽然第二年的价格相对较高,但长期来看可能更加稳定。因此,在选择保险公司时,不能仅凭第二年的保费高低来做决定,还需要考虑长期的综合成本。车辆的使用频率、驾驶人的年龄和驾龄等因素也会对第二年保险费用产生影响。

影响第二年保费的关键因素

了解影响第二年保险费用的关键因素,可以帮助车主更好地规划预算。车辆的品牌和型号是最重要的考量因素之一。豪华品牌车型的保险费用通常明显高于经济型车型,这是因为维修成本较高且被盗风险较大。,一辆宝马3系的第二年保费可能是一辆丰田卡罗拉的两倍以上。那么,如何判断您的车辆类型对保费的影响程度呢?您可以通过查询不同车型的保险费率系数来了解大致情况。

驾驶记录对第二年保险费用有着决定性影响。如果第一年发生了责任事故并进行了理赔,第二年保费可能会大幅上涨,增幅可达50%甚至更多。相反,如果保持良好的驾驶记录,没有发生任何事故,保险公司通常会给予15%至30%的折扣。车辆的安全配置也会影响保费,配备ABS、气囊、防盗系统等安全设备的车辆可以获得一定程度的保费优惠。那么,您是否知道,车辆的停放地点也会影响保费?将车辆停放在有监控的车库或小区,可以降低被盗风险,从而获得保费优惠。

不同车型第二年保险费用对比

不同类型的车辆在第二年保险费用上存在显著差异,了解这些差异有助于车主做出更明智的选择。对于经济型轿车,如大众朗逸、丰田卡罗拉等热门车型,第二年的保险费用通常在3000至5000元之间。这类车型维修成本低,被盗风险小,因此保险公司愿意提供较为优惠的费率。那么,如果您正在考虑购买一辆新车,是否应该将保险费用纳入购车成本的整体考量呢?答案是肯定的,因为保险费用是车辆使用成本的重要组成部分。

对于中高端车型,如奥迪A4L、宝马3系等,第二年的保险费用通常在6000至10000元之间。这类车辆的维修成本较高,且更容易成为盗窃目标,因此保险公司会收取更高的保费。SUV车型的保险费用则介于经济型轿车和中高端轿车之间,一般在4000至8000元之间。值得注意的是,新能源车型的保险费用普遍高于同级别的燃油车型,这是因为电池维修成本高且技术相对较新。那么,为什么新能源车的保险费用会更高呢?主要是因为电池组的维修和更换成本极高,且目前新能源汽车的维修技术和配件供应链还不够成熟。

如何有效降低第二年保险费用

降低第二年保险费用是每位车主的共同愿望,以下几种方法可以帮助您实现这一目标。保持良好的驾驶记录是最有效的方式。避免交通事故和交通违章,不仅能够保障行车安全,还能显著降低第二年的保险费用。那么,如何才能保持良好的驾驶记录呢?建议您定期参加驾驶培训课程,提升驾驶技能,同时遵守交通规则,避免超速、酒驾等危险行为。

合理选择保险项目和保额也是降低保费的重要手段。对于使用年限较长的车辆,可以考虑降低车损险的保额,甚至不投保车损险,从而节省保费。多家保险公司比价也是降低保费的有效方法。现在许多第三方平台提供保险比价服务,可以帮助您找到性价比最高的保险方案。那么,您是否了解保险公司的优惠政策呢?许多保险公司会对长期客户、多车投保或同时投保其他险种的客户提供额外折扣,充分利用这些优惠政策可以显著降低保险费用。

第二年保险的常见误区与注意事项

在处理第二年保险时,许多车主容易陷入一些常见误区,了解这些误区并避免它们,可以帮助您做出更明智的决策。很多车主认为保险价格越低越好,这种观点是错误的。保险价格低可能意味着保障不足或理赔困难,在选择保险时应该综合考虑价格、保障范围和理赔服务等多方面因素。那么,如何判断一份保险是否真正适合自己呢?建议您仔细阅读保险条款,了解保障范围、免责条款和理赔流程等重要信息。

一些车主认为第一年没有发生事故,第二年就一定可以享受大幅折扣。实际上,保险公司的优惠政策因公司而异,有些公司可能只提供小幅优惠,而有些公司则可能提供较大幅度的折扣。车辆的使用情况也会影响保费,如果第一年的行驶里程远超平均水平,保险公司可能会调整保费。那么,您是否知道,保险公司的定价策略也会影响您的保费?一些保险公司可能会采用"从人定价"策略,即根据驾驶人的年龄、性别、驾龄等因素来定价,而另一些则可能采用"从车定价"策略,主要考虑车辆本身的特性。

保险公司针对第二年客户的优惠政策解析

为了吸引和留住客户,保险公司通常会为第二年客户提供一系列优惠政策,了解这些政策可以帮助您节省保险费用。最常见的优惠政策是"无赔款优待",即第一年没有发生理赔的客户,第二年可以享受10%至30%的保费折扣。那么,这些优惠政策的具体条件是什么呢?通常情况下,客户需要在保险期间内没有发生任何责任事故,且没有主动退保或更换保险公司。一些保险公司还会对长期客户提供额外折扣,连续三年无理赔的客户可能享受高达40%的折扣。

除了无赔款优待外,一些保险公司还会提供其他形式的优惠政策。,有些公司会为安装了车载定位系统的客户提供折扣,因为这样可以降低车辆被盗的风险。还有些公司会为参加驾驶安全培训的客户提供保费优惠。那么,如何才能充分利用这些优惠政策呢?建议您在购买保险前咨询多家保险公司,了解他们的优惠政策,并根据自己的实际情况选择最适合的保险方案。一些保险公司还会提供"忠诚客户"计划,为连续投保多年的客户提供额外福利,如免费道路救援、优先理赔等服务。

第二年保险的费用受多种因素影响,包括车型、驾驶记录、地区差异等。通过保持良好的驾驶记录、合理选择保险项目、充分利用保险公司优惠政策等方式,可以有效降低第二年的保险费用。在购买保险时,不应只关注价格,还应综合考虑保障范围、理赔服务等因素,选择最适合自己的保险方案。希望本文提供的信息能够帮助您更好地了解第二年保险的费用构成,做出明智的财务决策。

相关文章

随着冬季的来临,羽绒服成为了人们保暖的必备单品,在市场上,我们不难发现,羽绒服的价格从几十元到数千元不等,让人眼花缭乱,近年来,一种百元翻新羽绒服逐渐...

2025-12-03 1

随着城市交通的日益拥堵和环保意识的逐渐增强,电动自行车因其便捷、经济、环保的特点,越来越受到人们的青睐,在二手电动自行车交易市场,消费者往往面临着多重...

2025-12-03 1

关于俄罗斯对中国公民实施免签政策的消息引起了广泛关注,对此,中方迅速作出积极回应,强调双方应共同推动这一政策落地,实现双向奔赴的共赢局面,本文将就中方...

2025-12-03 4

在科技日新月异的时代,手机作为我们生活中不可或缺的一部分,其发展与创新始终引领着科技的潮流,我们要谈的是三星公司发布的首款三折叠手机,这一创新产品无疑...

2025-12-03 3

一则关于电脑采购的新闻引起了公众的广泛关注,据报道,某单位采购五台电脑的价格竟然接近三亿,这一消息引发了社会各界的热议和质疑,经过深入调查,发现这起事...

2025-12-03 4

在快节奏的现代社会中,职场行为规范对于维护企业正常运营和员工权益至关重要,近期一起员工因一个月内14次如厕超时被解雇的事件引起了广泛关注,本文将围绕这...

2025-12-03 5

近年来,全球极端天气事件频发,给人类社会带来了巨大的损失和影响,斯里兰卡遭遇了极端天气的袭击,造成了严重的人员伤亡和财产损失,本文将就这一事件展开讨论...

2025-12-03 8

近年来,食品安全问题一直是公众关注的焦点,网络上流传着“激素蛋大量流入市场”的传闻,引起了广泛关注和担忧,本文将通过事实和科学依据,为大家揭秘这一传闻...

2025-12-03 8

发表评论